Inhaltsverzeichnis

- 1 1. Nominaler und effektiver Zinssatz – die wichtigsten Vergleichsmerkmale!

- 2 2. Welcher Kredit ist der richtige?

- 3 3. Angebote vergleichen

- 4 4. Budget- und Kreditplanung in Einklang bringen

- 5 5. Zusätzliche Finanzprodukte: Nötig oder nicht?

- 6 6. Welche Kredithöhe ist finanziell zumutbar?

- 7 7. Der Vertragsabschluss: Online oder Offline?

- 8 8. Rücklagen bilden

- 9 9. Lock- und Sonderangebote kritisch analysieren

- 10 10. In Zeiten niedriger Zinsen sind Kunden besonders willkommen

Was Kredite betrifft, so hat sich eine Weisheit immer wieder bewahrheitet: Der teuerste Kredit ist immer der, der überhastet, in Eile und ohne genaue Prüfung der Konditionen abgeschlossen wurde. Wir möchten potenziellen Antragstellern 10 Ratschläge mit auf den Weg geben, die sie beim Abschluss von Kredit- und Darlehensverträgen beherzigen sollten.

1. Nominaler und effektiver Zinssatz – die wichtigsten Vergleichsmerkmale!

Banken sind dazu verpflichtet, stets zwei Zinssätze bei ihren Angeboten mit anzugeben, den nominalen und den effektiven Zinssatz. Der nominale Zinssatz entspricht dem eigentlichen Preis für das geliehene Geld und leitet sich aus Referenzzinssätzen wie z. B. EURIBOR und LIBOR ab. Der nominale Zinssatz, welcher häufig auch als Sollzins bezeichnet wird, liegt unter dem effektiven Jahreszins. Letzterer beinhaltet noch alle weiteren kostenrelevanten Faktoren, die zum Zwecke einer besseren Vergleichbarkeit verschiedener Angebote mit einkalkuliert wurden. Dazu gehören beispielsweise Bearbeitungsgebühren und Laufzeit. Der Effektivzins weist also auf die tatsächlichen Kosten des Kredites hin und sollte bei einem Vergleich stets bevorzugt werden.

2. Welcher Kredit ist der richtige?

Kunden sollten vor der Suche nach dem passenden Angebot darüber nachdenken, welche Kreditart überhaupt in Frage kommt. Für die meisten Anschaffungen reicht der typische Konsumentenkredit, wobei es sich um einen normalen Ratenkredit handelt, der nicht an einen bestimmten Zweck gebunden ist. Anders sieht es beispielsweise beim Autokredit aus, denn dieser dient nur dem Zweck, ein Fahrzeug zu finanzieren. Das Besondere: Dieses Fahrzeug dient der Bank als zusätzliche Sicherheit. Dadurch bleibt bis zur vollständigen Tilgung das Eigentum des Fahrzeugs zwar bei der Bank, dafür sind die Zinsen aber auch etwas günstiger. Bei besonders kleinen Kreditbeträgen empfehlen sich Dispokredite und Kurzzeitkredite, um die Kosten möglichst gering zu halten.

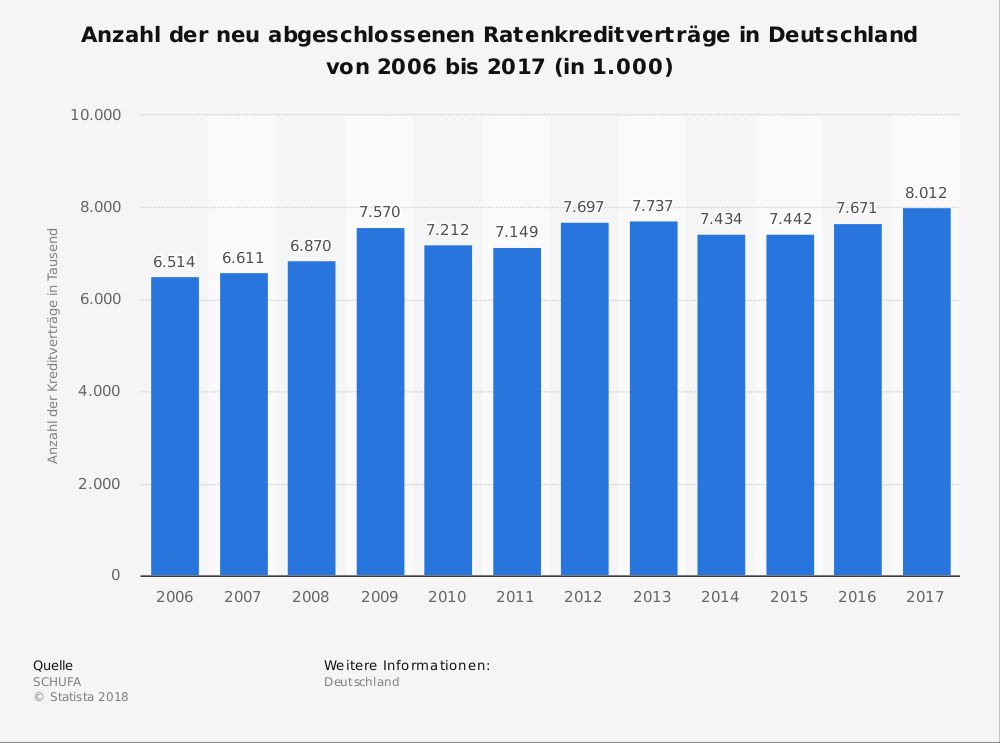

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

3. Angebote vergleichen

Die Anzahl der Angebote ist kaum zu überblicken. Wer aber kein Geld verschenken möchte, sollte sich die Zeit für einen möglichst genauen Vergleich nehmen, denn die Unterschiede können von Bank zu Bank sehr hoch ausfallen. Um nicht negativ bei der Schufa aufzufallen, empfiehlt es sich, die Dienste von Online-Vergleichsportalen in Anspruch zu nehmen, um eine erste Vorauswahl treffen zu können. Diese sparen auch gleich eine Menge Zeit ein, da sie dazu in der Lage sind, Hunderte Angebote in nur wenigen Sekunden nach geeigneten Ergebnissen filtern zu können. Portale wie der FINANZCHECK Kreditvergleich helfen bei der Suche nach einem passenden Kredit.

4. Budget- und Kreditplanung in Einklang bringen

Bei der Höhe des monatlichen Betrages, der nach der Aufnahme des Kredits zurückgezahlt werden muss, sollte unbedingt das eigene Budget im Auge behalten werden. Niemand möchte gerne über einen längeren Zeitraum zu tiefe finanzielle Einschnitte hinnehmen. Die Raten lassen sich durch eine längere Laufzeit oder einen geringeren Kreditbetrag verringern. Bei einer längeren Laufzeit steigen aber auch die Kapitalkosten, sprich: es müssen mehr Zinsen gezahlt werden.

5. Zusätzliche Finanzprodukte: Nötig oder nicht?

Viele Banken bieten ihren Kunden im Rahmen der Kreditvermittlung zusätzliche Produkte an. Das gilt vor allem für Restschuldversicherungen. Diese können bei höheren Kreditbeträgen über lange Laufzeiten (z. B. im Rahmen einer Immobilienfinanzierung) durchaus sinnvoll sein. Rein technisch betrachtet handelt es sich dabei um eine Risikolebensversicherung mit fallenden Beiträgen und einer Versicherungssumme, die sich kontinuierlich der Restschuld anpasst. Solche Zusatzangebote dürfen jedoch nicht zur Voraussetzung für den Kredit selbst gemacht werden, denn dann würde es sich um ein verbotenes Kopplungsgeschäft handeln.

6. Welche Kredithöhe ist finanziell zumutbar?

Je höher der Kreditbetrag ausfällt, desto höher fallen auch die Zinsen aus und desto belastender werden die monatlichen Raten, die zur Rückzahlung eingezogen werden. Es sollte also in jedem Fall ein Budgetplan aufgestellt werden, in dem alle bereits bestehenden monatlichen Fixkosten addiert und anschließend von den regelmäßigen Einkünften abgezogen werden. Zu den Fixkosten zählen Mieten inkl. Nebenkosten, Telefon und Internet, GEZ-Gebühr, Versicherungen, Mobilitätskosten und gegebenenfalls bereits vorhandene Raten von bestehenden Kreditgeschäften. Hinzu kommen natürlich noch die variablen Lebenshaltungskosten, die beispielsweise für Essen und Kleidung anfallen. Diese Kosten sollten nicht zu knapp angesetzt werden. Was dann noch übrig bleibt, ist das frei verfügbare Einkommen, welches höher als die zu erwartende Kreditrate sein sollte. Als Faustregel gilt, dass maximale 70 Prozent des frei verfügbaren Einkommens für Ratenzahlungen verwendet werden soll. So bleibt immer noch ein wenig Spielraum für unerwartete Ausgaben.

7. Der Vertragsabschluss: Online oder Offline?

Die meisten Banken bieten mittlerweile an, Kreditverträge online abzuschließen. Zur Verifizierung der Identität kommt in den meisten Fällen das POSTIDENT-Verfahren zum Einsatz. Bei Direktbanken ohne Filiale ist dies in der Regel sogar die einzige Möglichkeit, einen Kredit abzuschließen. Wer den persönlichen Kontakt vorzieht, kann Vorteile aus einem Vertragsabschluss in der Filiale ziehen. Persönliche Gespräche schaffen gegenseitiges Vertrauen, das unter Umständen auch zu günstigeren Zinsen führen kann. Kunden können sich einzelne Punkte des Kreditvertrages und Klauseln genau erklären lassen. Außerdem muss kein aufwendiges Identifikationsverfahren in die Wege geleitet werden, dass gerne als schnell beworben wird, tatsächlich aber mehrere Tage benötigen kann.

8. Rücklagen bilden

Der günstigste Kredit ist der, der gar nicht erst benötigt wird. Wer regelmäßig Geld zur Seite legt, kann ihn sich also ganz sparen und gleich den kompletten Betrag mit eigenen Mitteln stemmen. Eigene Rücklagen können aber auch dazu verwendet werden, zumindest einen Teil der Anschaffungskosten aus Eigenmitteln zu finanzieren und den Rest über einen Kredit. Je weniger Fremdkapital benötigt wird, desto günstiger der Kredit.

9. Lock- und Sonderangebote kritisch analysieren

Manche Kreditgeber versuchen immer wieder den einen oder anderen Trick, um an neue Kunden zu gelangen. Dazu gehört es, besonders günstige Zinsen auszuweisen. Dass diese nur unter ganz speziellen Voraussetzungen gelten, wird dann natürlich erst im Nachhinein klar. Es empfiehlt sich, immer einen Blick auf das repräsentative Beispiel zu werfen, dass bei Krediten mit bonitätsabhängiger Verzinsung gemäß Preisangabenverordnung stets mit angegeben werden muss. Den dort angegebenen Zinssatz sollten mindestens zwei Drittel der Kunden unter normalen Umständen erhalten.

10. In Zeiten niedriger Zinsen sind Kunden besonders willkommen

Niedrige Zinsen und historische Zinstiefs – davon ist in den Medien immer wieder die Rede. Den Kreditnehmer freut’s, denn das gilt auch für private Kredite. Die Banken haben ein großes Interesse daran, Zinsen für ihr Geld erwirtschaften zu können. Eine demütige Haltung gegenüber dem Bankangestellten ist derzeit also alles andere als angebracht. Wer einen Kredit benötigt und das geforderte Minimum an Sicherheiten mitbringt, kann ganz selbstbewusst zur Bank gehen.

19 comments

Pingback: 2victoria

Pingback: free dating gay sites

Pingback: older gay chat

Pingback: pdx gay chat

Pingback: dnd spell slots

Pingback: slim slots

Pingback: jeep with 6 slots grille

Pingback: free poker slots

Pingback: myvegas slots

Pingback: aristocrat slots free play

Pingback: fa fa fa slots

Pingback: slots lounge

Pingback: play free slots for fun

Pingback: free online slots

Pingback: dissertation editing

Pingback: psychology dissertation

Pingback: dissertation proposal defense powerpoint

Pingback: buy dissertation help

Pingback: atlanta georgia dissertation help